您好,歡迎來到冷凍食品網(wǎng):國內(nèi)唯一服務(wù)于冷凍食品全產(chǎn)業(yè)鏈的綜合平臺

2019-09-0609:34

來源: 冷凍食品網(wǎng) 發(fā)布者:編輯近日,周黑鴨發(fā)布了2019年半年度報告。報告顯示,周黑鴨凈利潤下滑超三成,這可能是周黑鴨自2016年上市以來交出的最差的一份財報。

與此同時,“鹵味三巨頭”的另外兩家絕味食品與煌上煌,業(yè)績均實現(xiàn)上漲,凈利增速同比均超過20%。

周黑鴨為啥掉了隊?“鴨脖大王”之爭是不是要落下帷幕了?

1

業(yè)績掉隊

周黑鴨凈利下滑超三成

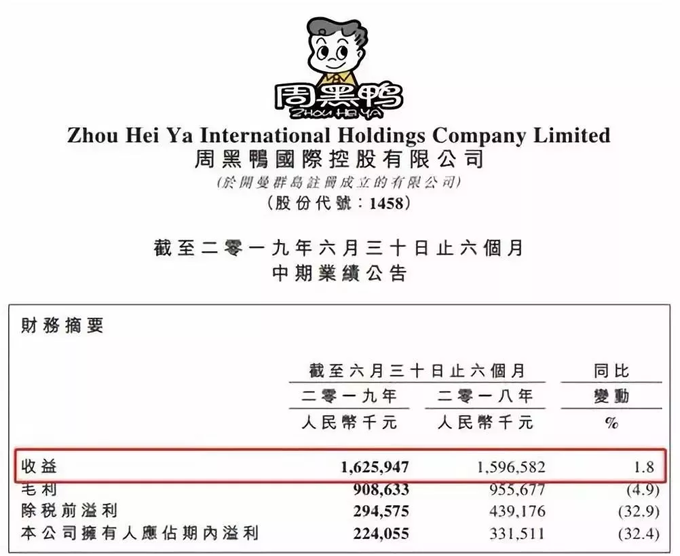

2019年中報顯示,周黑鴨上半年實現(xiàn)收益16.26億元,與去年同期15.97億元相比,增長1.8%;公司擁有人應(yīng)占期內(nèi)溢利約為2.24億元,相較于2018年上半年3.32億元,同比下滑32.4%。

△圖片來自網(wǎng)絡(luò)

事實上,早在2018年,周黑鴨高速發(fā)展的勢頭就已“戛然而止”。去年,周黑鴨的營收與凈利均出現(xiàn)自2016年上市以來的首次下滑。

據(jù)財報顯示,今年上半年,周黑鴨新開設(shè)84間自營門店,同時因經(jīng)營效益不佳、市政改造等原因調(diào)整關(guān)閉117間自營門店,新進入河南信陽、福建晉江以及廣東江門、汕頭等城市。截至2019年6月30日,周黑鴨的自營門店總數(shù)為1255間,覆蓋中國17個省份及直轄市內(nèi)96個城市。

數(shù)據(jù)顯示,2019年上半年,周黑鴨來自自營門店、網(wǎng)上渠道、分銷商和其他的收入,分別為14.03億、1.64億、0.5億和0.08億元,占比各在86%、10%、3%和1%左右,周黑鴨的主要收入主要來自于自營店。

周黑鴨方面表示,2019年上半年,在交通樞紐(例如機場、火車站及地鐵站或交通樞紐鄰近配套設(shè)施)布局自營門店仍是公司的策略重點。截至6月底,在周黑鴨經(jīng)營的所有自營門店中,362間為交通樞紐門店,而有關(guān)交通樞紐門店帶來的收益合共占總收益在40%左右。

2

同是賣鴨脖、鹵味

絕味、煌上煌凈利大漲20%以上

據(jù)中報來看,“三大巨頭”的業(yè)績收入分化嚴重,與周黑鴨凈利潤下滑超三成相比,絕味食品與煌上煌中報業(yè)績可觀。

從今年上半年營收數(shù)據(jù)來看,絕味食品排名第一為24.9億元,其次為周黑鴨、煌上煌,分別為16.26億元、11.69億元。值得一提的是,上半年絕味食品的營收超過周黑鴨約53%。

△絕味鴨脖中報數(shù)據(jù)

△煌上煌中報數(shù)據(jù)

與此同時,絕味食品超萬家的門店數(shù)量也讓周黑鴨“可望而不可即”。截至2019年上半年,絕味食品在全國共開設(shè)了 10598 家門店,較2018年增加683家。同期,煌上煌擁有3300余家專賣店,而周黑鴨僅擁有自營門店1255家,可見差距之大。

從銷售模式上來看,“三巨頭”各有不同。周黑鴨主要采取自營模式,絕味食品主要采用“以直營連鎖為引導(dǎo)、加盟連鎖為主體”的銷售模式,而煌上煌主要為直營連鎖、特許經(jīng)營連鎖和經(jīng)銷售商三種經(jīng)營模式。銷售模式的差異,直觀地體現(xiàn)在了開店規(guī)模數(shù)據(jù)上。

3

周黑鴨毛利率持續(xù)下降

休閑鹵味行業(yè)競爭激烈

自2016下半年開始,周黑鴨的毛利率一直處于下行區(qū)間。截至去年下半年,其毛利率從62.7%的高位下滑至55.2%。公司方面表示,原材料成本上漲、加工工廠擴張導(dǎo)致折舊成本增加以及勞工成本的增加是導(dǎo)致毛利率下降的最主要原因。

同時,周黑鴨在財報中表示,受上游供需關(guān)系變化、以及消費者習慣快速轉(zhuǎn)變及消費升級帶來品牌迭代等因素的影響,休閑鹵制品行業(yè)呈現(xiàn)出空前劇烈的競爭格局。在新的大環(huán)境下,90后、00后消費群體快速崛起,他們在消費選擇上更加多元化且個性化,因此及時把握年輕消費群體的消費習慣和需求是消費品企業(yè)面臨的重要課題。

此外,由于非洲豬瘟等因素導(dǎo)致肉類蛋白上游供需關(guān)系緊張,在交通樞紐、商圈等客流量大的區(qū)域面臨熱點鋪位的激烈爭奪,均是中國現(xiàn)階段休閑鹵制品企業(yè)面臨的主要挑戰(zhàn)。

有業(yè)內(nèi)人士表示,周黑鴨、絕味食品、煌上煌作為國內(nèi)的“鹵味三巨頭”,其實際市場占有率并不算高,面對近千億元的市場,目前并未形成真正激烈的競爭。所以,三家企業(yè)除了彼此間的競爭外,更多的壓力可能將會來自于一躍而起的行業(yè)新貴。

未來周黑鴨的業(yè)績是否能迎頭趕上,休閑鹵味行業(yè)的發(fā)展趨勢是否會分化,我們還需拭目以待。

來源:中國基金報

30000+

三萬家凍品經(jīng)銷商5000+

五千家凍品上下游企業(yè)10億+

交易額10億微信公眾號

移動端網(wǎng)站